热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

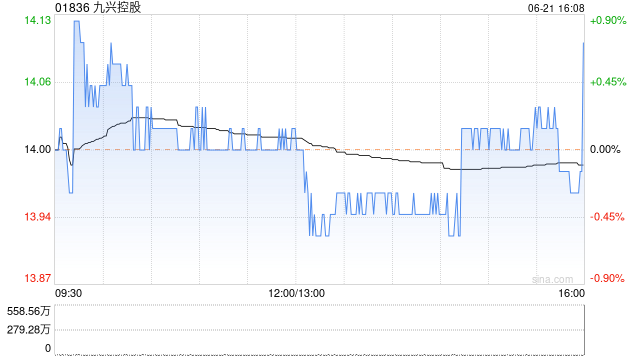

麦格理发布研究报告称,鉴于九兴控股(01836)明年前景不明朗,对其评级由“跑赢大市”降至“跑输大市”股票操盘手,目标价由15.6港元下调至11.4港元。

* **放大资金量:**通过配资,投资者可以将自己的资金量放大数倍,从而获得更高的收益。

报告中称,九兴第二季销量同比增长5.7%,但平均售价跌5%。公司同时发盈喜,料上半年净利润至少达9000万美元,同比增长至少63%。管理层预期全年净利润呈低至中十位数增长,意味着下半年净利润同比跌14%至22%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票操盘手

文章为作者独立观点,不代表实盘杠杆平台观点